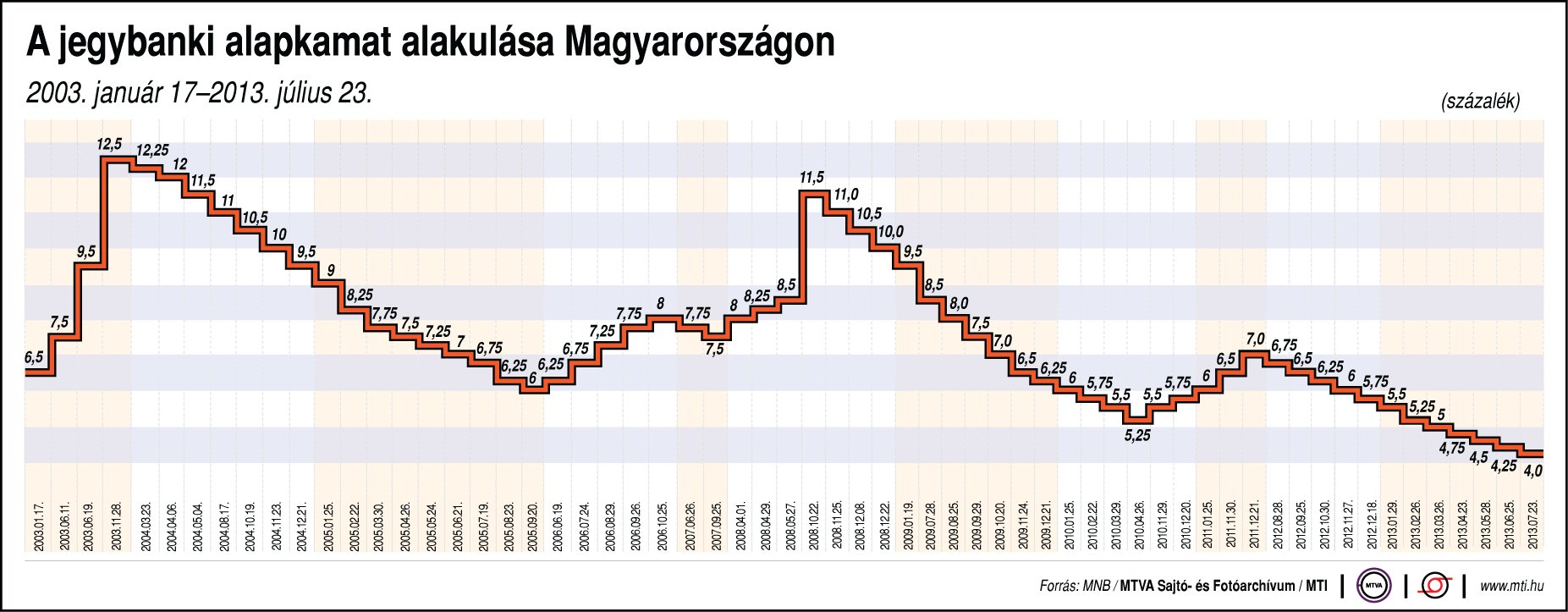

A kamatmeghatározó ülés után kiadott közleményében a monetáris tanács hangsúlyozta, hogy a következő hónapokban az eddig végrehajtott jelentős kamatcsökkentések és a változékony pénzügyi piaci környezet a kamatcsökkentések ütemének vagy mértékének megváltoztatását indokolhatják. Arról, hogy ez pontosan mit jelenthet Matolcsy György beszélt. A jegybankelnök az MTI tudósítása szerint úgy nyilatkozott: várható, hogy kisebb lépésekben, esetleg 10 bázispontonként mérséklik 3-3,5 százalékos szintig a jegybanki alapkamatot.

Változik a monetáris politika kerete

A kamatcsökkentési folyamatban ezután változik a monetáris politika kerete a jegybankelnök beszámolója alapján. Ebben az infláció középtávú alakulása mellett a döntéseket befolyásolják majd a pénzügyi stabilitást jellemző mutatók. Ezek között a jegybankelnök egyebek mellett az államadósságot, a vállalati forint- és devizaadósságot, a folyó fizetési mérleg pozitív változását említette, jelezte továbbá, hogy figyelembe veszik, ha az államháztartás hiánya 3 százalék alatt marad, szempontot jelent az árfolyam, illetve a reálkamatok alakulása, vagy például a bankrendszer tőkemegfelelési mutatója is.

Alacsony marad az inflációs nyomás

A júliusi kamatcsökkentő döntést azzal indokolta a tanács, hogy az elmúlt hónapban a gyenge kereslet dezinflációs hatása erőteljesen érvényesült, ezért a vállalatok termelési költségeik emelkedését csak korlátozottan tudják árazásukban érvényesíteni. A testület a gyenge keresleti környezet tartós fennmaradására számít, ami biztosítja, hogy az inflációs nyomás az elkövetkező időszakban alacsony maradjon. (A KSH legutóbbi gyorsjelentése szerint a májusi 1,8 százalékról 1,9 százalékra gyorsult júniusban az infláció.) Az inflációs nyomás középtávon is mérsékelt maradhat, így a 3 százalékos inflációs cél elérését lazább monetáris politika is biztosítja.

Kikerülhetünk az idén a recesszióból

A monetáris tanács helyzetértékelése szerint idén a magyar gazdaság kikerülhet a recesszióból. A növekedést meghatározó alapfolyamatokban egyelőre nem történt érdemi elmozdulás: a globális konjunkturális kilátások gyengék, miközben a belföldi kereslet bővülését az óvatossági megfontolások korlátozzák. A növekedés tartós élénkülése az év végétől, az exportpiacok keresletének javulásával párhuzamosan várható.