A vállalkozások életében, illetve az üzleti tevékenységek során különböző leltári igények keletkezhetnek, melyek elvégzéséhez elengedhetetlen a megfelelő leltározási módszertan és technológia kiválasztása. Hogy pontosan milyen módszertanok ismertek, illetve melyiket, mikor érdemes választanunk? Íme a lehetőségek:

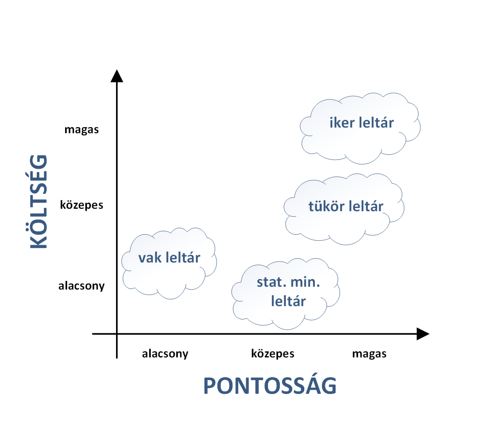

- Vak leltár: A számolási tevékenység teljes körű egyeztetés nélkül fejeződik be. Az ellenőrzés csak mintavétellel történik.

- Ikerleltár: Egymástól függetlenül két különböző leltározó ugyanazt a terméket egyszer-egyszer megszámolja. A számolási eredmények összevetését követően a különbözőségeket még egyszer egy, harmadik leltározó megszámolja. Ha a harmadszorra számolt mennyiség az első kettő valamelyikével megegyezik, akkor azt elfogadjuk végleges eredménynek, ha nincs egyezés, akkor egy negyedik ember is megszámolja, szuperellenőrzi, és az ő számolási eredményét tekintjük véglegesnek.

- Tükörleltár: A vállalatirányítási rendszer elméleti készletértékeivel vetjük össze a számolt értékeket (lokáció, vagy termék alapon), és a különbözőségeket újraszámoljuk.

- Statisztikai mintavételes leltár: Matematikai-statisztikai alapon választott cikkszám/lokáció kerül kiválasztásra, majd mennyiségi felvételre. A kiválasztott számolt eredményeket összevetjük az elméleti készletértékkel, és amennyiben a különbözőségek mértéke nem sérti a készlet teljességére vetített eltérés előzetesen várt mértékét, akkor a leltár befejezhető. (Magyarországon ez a típus nem tekinthető mérleg alátámasztó leltárnak)

A vak leltár mind a pontosság, mind a költségek tekintetében az alacsony színvonalat képviseli. Így ennek alkalmazása alacsony értéksűrűségű, tömegtermékek esetén ajánlatos.

A statisztikai mintavételes leltárhoz elengedhetetlen a pontos elektronikus készletnyilvántartás, következésképpen a könyv szerinti érték és az aktuális érték maximum 2%-ban térhet el. Jellemzően raktárakban használjuk ezt a módszertant, ahol a készletmennyiség igen magas (minimum 1000 db-os szortiment, termékféleség), és fennáll a Pareto-elv, azaz, hogy a szortiment 20%-a képviselje a készletérték 80%-át. Előnye, hogy alacsony költség mellett számos esetben elfogadható pontosságot nyújt.

A tükörleltár közepes költség mellett magas pontosságot biztosít, így alkalmazási területét tekintve elsősorban raktárakban célszerű, de kiskereskedelemben is erősen ajánlott. A kiskereskedelemben a hatékony lebonyolítás szakszerű előkészítést igényel a leltári szempontból könnyen kezelhető tárhely szintű készletinformációk hiánya miatt. Pontossága tapasztalataink szerint csak kicsivel múlja alul a tükörleltári módszertan által biztosítottat, bár ennek megítélése számos tényezőtől függ.

A leltározási módszertan kiválasztásának jelentős hatása van a valós készletmennyiség pontos meghatározására, de ezen kívül még az objektivitás is kardinális jelentőséggel bír. Az objektivitásnak alapvetően két sarokköve van.

- Az egyik, hogy nem alkalmazunk olyan módszert, ahol a leltározó előtt ismertté tesszük az elméleti készletértéket, mert az túlságosan „megvezetheti” számolási motivációját.

- A másik pedig, hogy úgy alakítjuk ki a csapatot, hogy ne legyen olyan leltározó, aki a mindennapi munkája során is az adott készlettel foglalkozna, mert így elvesszük a teret arról, hogy „háttér kalkulációk” mentén alakuljon ki a leltár eredmény.

Leltározás, mint kiszervezett tevékenység

A leltározási feladatot olyan vállalat látja el, melynek ez a kulcstevékenysége, így azt a megbízó vállalatnál hatékonyabban, akár magasabb minőségi szinten képes elvégezni. Eközben pedig a megbízónak is több szabad kapacitása marad, melyet saját főtevékenysége ellátására allokálhat.

Kiszervezéssel olyan előnyökre tehet szert, mint a

- pontos, objektív kép a készletállományáról

- kontrollálható leltározási költség

- legkedvezőbb időszakban elvégzett leltár (éjszaka, vasárnap, ünnepnapokon stb.)

- fő feladatukra koncentráló, elégedett dolgozók.

Puskás Eszter & Takács András Momentin