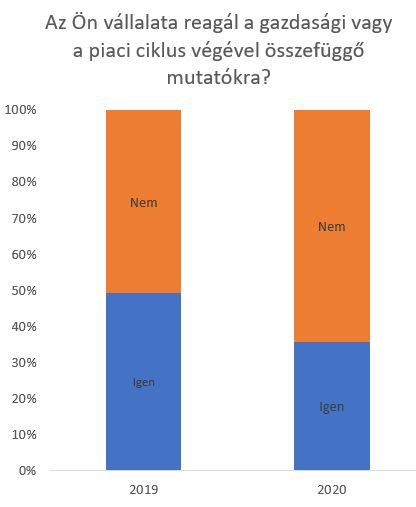

Miután helyesen jelezték előre az összehangolt növekedés végét 2019-ben, recessziót viszont nem jeleztek, elemzőink úgy vélik, hogy az üzleti környezet javulni fog, de csak csekély mértékben és lassabb ütemben. Úgy tűnik, az alacsony kamatlábaknak, a globális kereskedelem fellendülésének és a még mindig erős fogyasztónak köszönhetően a recesszió - legalább 2021-ig - még várat magára. Az elemzők mindössze 36 százaléka számol be arról, hogy vállalatuk a ciklus végére készül, szemben a tavalyi 49 százalékkal. Ehelyett a Fidelity elemzői összességében egy nyugodtabb 12 hónapos időszakot jósolnak a vállalati fundamentumok esetében, még a geopolitikai kockázatok fennmaradása mellett is.

A felszín alatt azonban vegyesebb a kép. Néhány ágazat, például az egészségügy, erősnek tűnik, míg mások, például az ipari ágazatok továbbra is gyengülnek, még akár mélypontra is kerülhetnek, mivel ezek élesebb és rövidebb mini ciklusai hosszabb ciklusvégi dinamikával zajlanak le. Bár a felmérés tükröz néhány szélesebb körű piaci várakozást, két nagy meglepetést is feltár: több vállalat tervezi a munkaerőfelvételt, mint a tavalyi évben, magas infláció beindítása nélkül, és minden régióban megannyi vállalat használja ki a környezetvédelmi, társadalmi és irányítási (ESG) tényezőket, a közművek pedig éghajlattal kapcsolatos beruházási lehetőségként jelennek meg.

A globális hangulat még mindig pozitív ...csak

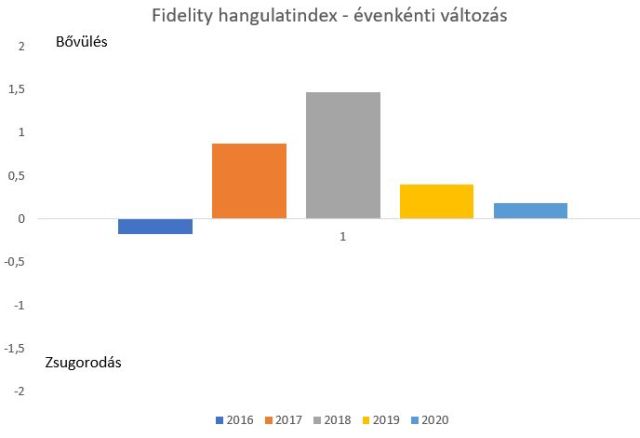

A Fidelity hangulatindexe – a vállalati fundamentumok kilátásainak összesített mutatója az elemzőink körében – mutatja a vállalati környezet változását. Egyesíti elemzőink véleményét a menedzsment bizalomról, a mérlegről, a tőkekiadásokról, a tőkearányos megtérülésről és az osztalékok alakulásáról a következő 12 hónapban. Ebben az évben a felmérésben 152 elemzőtől 179 válasz érkezett (néhány elemző több ágazatról is elmondta véleményét). 2020-ra az általános vállalati tevékenység kismértékű, bár a 2019-esnél lassúbb ütemű bővülésére számítanak.

A gyenge kilátás ellenére jelentős különbségek láthatók ágazati és regionális szinten. Például, továbbra is mérséklődik Kínában a vállalati teljesítmény, de sokkal lassabb ütemben, mint az előző évben, ami miatt még annyira sem valószínű egy súlyos recesszió (hard landing), mint 2019-ben. Az elemzők jelentése szerint a vállalatvezetők úgy vélik, a kínai hatóságok további politikai irányelvei segítenek majd tompítani a gazdasági tevékenység visszaesését. Az amerikai vállalatok kilátásai gyengék, mivel korábban ők vezették a globális bővülést, míg az európai és japán vállalatok jobb évre számítanak.

Ágazati szempontból a fogyasztói ipar vegyes: az alapvető szükségletekre fordított kiadások viszik a prímet, míg a diszkrecionális jövedelem elköltése – ugyan a tavalyinál kisebb mértékben, de – küzdelmes. Az energia és nyersanyagok továbbra is gyengélkednek, míg az ipari termékek egyre lejjebb csúsznak. Ugyanakkor elemzőink számítanak arra, hogy a következő 12 hónapban az ipar egyes alágazataiban fellendülés jeleit fogják látni. Az egészségügy újabb erős év elé néz, ebben az ágazatban több vállalategyesülésre és felvásárlásra kerül majd sor, mint másutt. A legtöbb vállalategyesülés és felvásárlás várhatóan a meglevő üzleti modellt kiegészítő (bolt-on) akvizíció lesz, bár a tavalyihoz képest ebben az ágazatban több elemző jelez előre jelentős stratégiai vállalategyesülést és felvásárlást.

Komor vezetés, biztos osztalék

A hangulatindex kulcsfontosságú elemeinek elemzése árnyaltabb képet mutat. Az egyik elem, amely ellentmond a pozitív kijelentéseknek, a menedzsment bizalom évenkénti visszaesése, ami a 2016. évihez hasonlóan alakul. Ez valószínűleg a ciklusvégi óvatosságának és a folyamatos geopolitikai bizonytalanságnak köszönhető. A menedzsment komorabb hangulatát ellensúlyozza a tőkeberuházások évenkénti növekedése (a Fidelity becslése szerint ez 1,8 százalékkal nőtt) – mivel a vállalatok továbbra is befektetnek vállalkozásukba –, valamint az arra vonatkozó várakozások, hogy az alacsony kamatlábak és a szerkezetátalakítási lehetőségek miatt a mérlegek jól kezelhetők lesznek. Azonban csakúgy, mint az előző években, a legnagyobb befektető csalogató továbbra is az osztalék: elemzőink előrejelzései szerint valószínűleg fennmaradnak a jelenlegi magas szintek.

Beruházás a növekedésbe, ahogy az ESG előrébb kerül a napirendben

A tőkeberuházások közelebbi megvizsgálása rávilágít arra, hogy a vállalatok a tavalyihoz képest többet terveznek befektetni vállalkozásuk növekedésébe, mint annak fenntartásába, mivel igyekeznek kihasználni a strukturális tendenciákat. A növekedési beruházások arányának legnagyobb növekedése az energiaellátás és a közüzemi szolgáltatások körében figyelhető meg, miközben hirtelen megnövekedett a környezetvédelmi, társadalmi és irányítási szempontok iránti érdeklődés minden régióban, részben az éghajlatváltozás és az alacsony szén-dioxid-kibocsátású technológiák szükségessége következtében.

A több növekedésvezérelt beruházás mellett elemzőink arra számítanak, hogy több vállalat fog tőkét bevonni a következő 12 hónapban – a vállalatok körülbelül 3 százaléka világszerte, szemben a tavalyi 30 százalékkal. Noha a kamatlábak továbbra is alacsonyak, az elemzők ezt nem a stressz jeleként látják; a nemteljesítési ráták valószínűleg csak kismértékben fognak emelkedni. Az amerikai kötvényfutamidők várható hulláma és a kapcsolódó refinanszírozás, amely szigoríthatja a hitelezési feltételeket, 2021. előtt nem fog beindulni. Valójában a mérlegkezelést igen fontosnak tartották az általános hangulatindexen belül, és az elemzők szerint a tőkeáttétel 2020-ban esni fog.

A soha véget nem érő ciklus meglovagolása

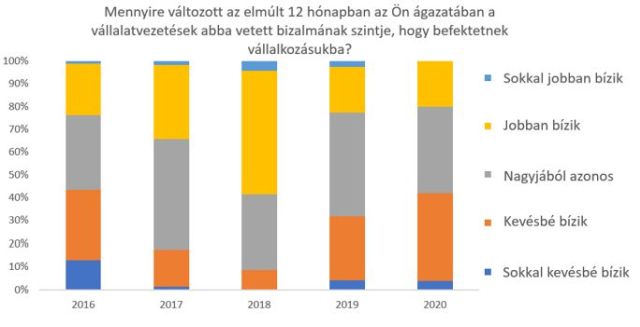

A recessziótól való félelem 2019 eleje óta minden bizonnyal enyhült, különösen Kínában, ahol az elemzők 73 százaléka szerint a vállalatok nem készülnek a ciklus végére, szemben az előző évi 30 százalékkal. Bizonyos szempontból a vállalatok reagálnak a ciklusvégi dinamikára, pl. kevesebb hitelt vesznek fel. De a felmérés tőkeberuházásokra vonatkozó adatai és a tervezett létszám meglepő növekedése az összes ágazatban és régióban (a már alacsony munkanélküliség ellenére) arra utal, hogy sok vállalat úgy érzi, a ciklus kitolható.

Ez nem ésszerűtlen, figyelembe véve a laza monetáris politikát és a fiskális ösztönzők körüli spekulációt. Elemzőink valójában azt jósolják, hogy a fiskális ösztönzők pozitív hatása nagyobb lesz 2020-ban, mint 2019-ben volt, és azt hozzák fel, hogy infrastruktúrával kapcsolatos kiadásokat gyakorolják a legnagyobb potenciális hatást a vállalati fundamentumokra. Ilyen ösztönzők már folyamatban vannak Ázsiában, és valószínűleg végül az Egyesült Államokban is sor kerül ezekre, függetlenül attól, hogy ki nyeri a 2020-as választásokat. Előfordulhat, hogy Európa lassabban mozdul, de a megszorítások évtizedének múlásával az állami beruházások valószínűleg növekedniük fognak. Ennek ellenére az infláció nem tűnik aggasztónak 2020-ban, mivel az elemzők 81 százaléka véli úgy, hogy a költségek inflációja nem jelent majd problémát a vállalatok számára.

Jól kell öregedni

Bár a felmérés jelentős része 2020-ra összpontosít, a hosszabb távú tendenciák alakulását is megragadja. Például a vállalati szabályozás az utóbbi években fokozódott, különösen az adatvédelem, az egészség és a környezetvédelem terén. Úgy tűnik, hogy 2020-ban ez újabb lendületet vesz: szemben a tavalyi mindössze 32 százalékkal, idén az elemzők 55 százaléka számít arra, hogy a szabályozás fokozódni fog.

A demográfiai változások is előtérbe kerültek. Ebben az évben elemzőink arra számítanak, hogy az elöregedő népesség kiegyensúlyozottabb hatást fog gyakorolni a vállalatokra, mint a múltban, amikor ezt túlnyomórészt negatívnak tekintették. Egy új évtizedbe belépve a vállalatok alkalmazkodnak az idősebb népesség igényeihez, ennek pedig az informatika és az egészségügy a legnagyobb kedvezményezettje.

Ez az alkalmazkodási képesség, a kedvező politikai feltételekkel és a környezetvédelmi, társadalmi és irányítási szempontok fokozott hangsúlyozásával kombinálva kiegyensúlyozottabbá teszi a globális vállalati kilátásokat, mint amilyenre tavaly januárban esetleg számítottunk, még akkor is, ha ez a látszólag végtelen ciklus tovább kúszik.