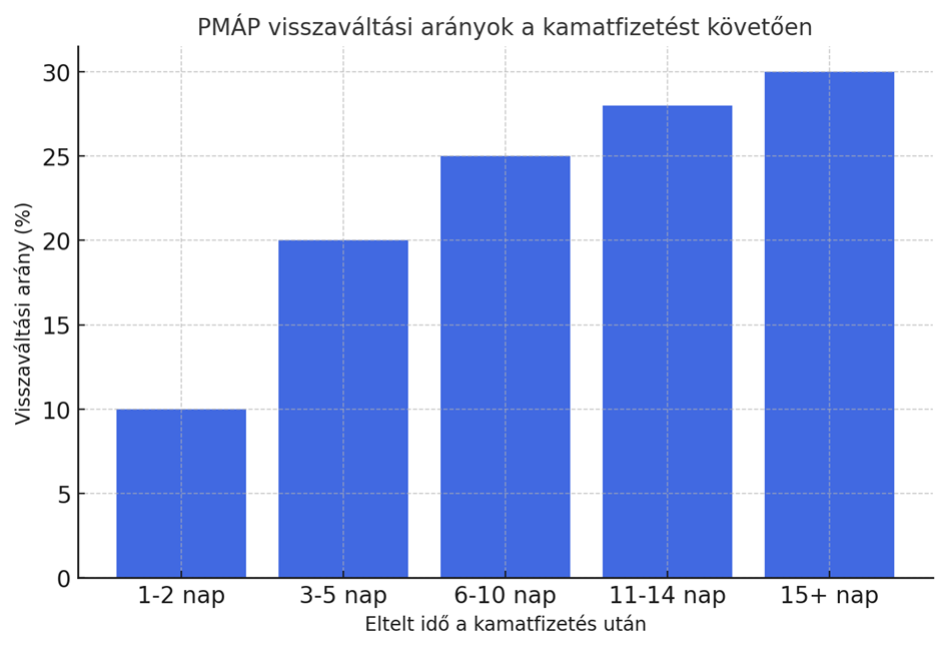

- 2033/I sorozat (kék): Ez mutatja a legmagasabb visszaváltási arányt, amely az első napokban meredeken emelkedik, majd fokozatosan eléri az 50 százalékot. Ez azt jelzi, hogy a hosszabb futamidejű PMÁP-okat többen eladják a kamatfizetés után.

- 2030/I sorozat (zöld): Közepes visszaváltási arányt mutat, amely a kamatfizetés utáni első napokban gyorsan növekszik, majd fokozatosan stabilizálódik 28 százalék körüli értéknél.

- 2028/I sorozat (piros): Ez a legstabilabb sorozat, amelynek visszaváltási aránya lényegesen alacsonyabb marad, és 17 százalék körüli értéknél áll meg. Ez arra utal, hogy a befektetők ezt a sorozatot hosszabb távon kívánják megtartani.

Az adatok azt mutatják, hogy az újabb PMÁP-sorozatok esetében a visszaváltási hajlandóság alacsonyabb, mint amit korábban várni lehetett. Mindez a lakossági bizalom erősödését és a hosszabb távú megtakarítások előnyben részesítését jelezheti.

Másrészt a lakosság alapvetően kockázatkerülő, ezért a korábbi 2 évhez képest alacsonyabb kamatszintek ellenére is marad az állampapírnál. Nem is beszélve arról, hogy állampapír befektetéseit nem terheli sem nyereségadó, sem pedig szocho. Erősíti ezt továbbá, hogy legalábbis középtávon az infláció biztos, hogy velünk marad, mely a kamatprémiummal együtt megtartja vonzó befektetésnek a PMÁP-ot.

Mire költi a lakosság a kamatbevételt?

A kamatkifizetések jelentős része visszakerül a pénzügyi rendszerbe. A friss adatok szerint a lakosság a kapott kamatbevétel kétharmadát újra állampapírokba fekteti, míg a fennmaradó részt fogyasztásra, ingatlanvásárlásra vagy egyéb megtakarításokra fordítja. Mindez azt mutatja, hogy továbbra is bízik az állampapírban, legalábbis biztonságosabb és olcsóbb befektetésnek véli, mint az egyéb megtakarításokat (pl. befektetési alap, életbiztosítás stb.).