A Monetáris Tanács keddi kamatdöntő ülésén – az elemzői várakozásoknak megfelelően – 6,25 százalékon tartotta az alapkamatot. Az inflációs adatokra pillantva mindez meglepő lehet: a 2022-2023-as drasztikus áremelkedés kora leáldozott, még ha a fogyasztók inflációs érzékelése továbbra is magas.

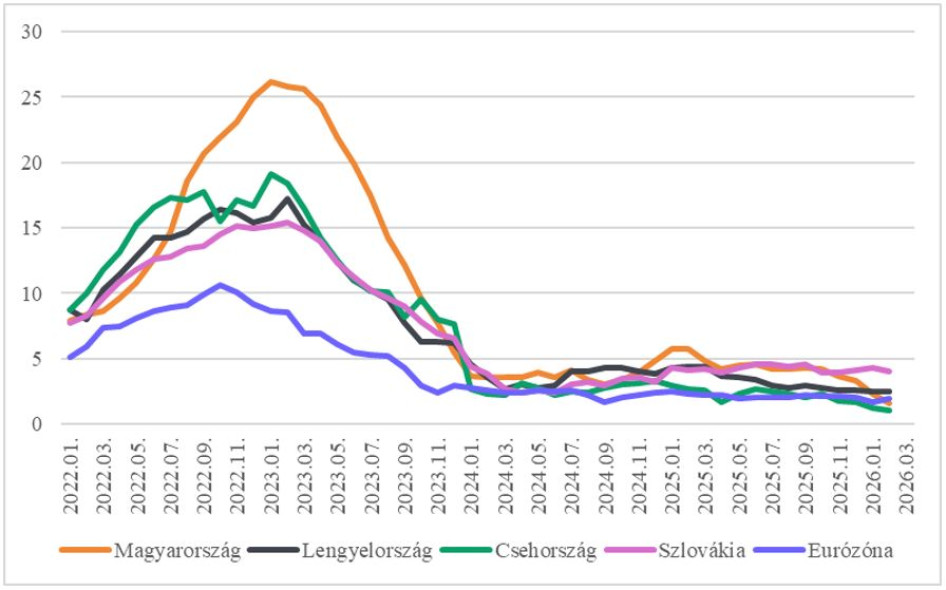

A GKI elemzése rámutatott, 2024-hez képest 2025-ben nagyobb volt az áremelkedés üteme (+3,7 százalék és +4,4 százalék), ezzel tavaly Európa 3. legmagasabb értékeit regisztrálták. Ugyanakkor 2025. év végére a fogyasztói árindex szelídülni kezdett, majd a 2026. év eleji átárazások is szerények maradtak, így hosszú idő után végre enyhén alulmúlta a hazai áremelkedés mértéke regionális versenytársaink átlagát.

A kedvező áralakulásban nagy szerepe volt az új jegybanki vezetés szigorú monetáris politikájának. A magas alapkamat támaszt adott a forintnak, az erősödő hazai fizetőeszköz pedig mérsékelte az importárakat. A magas kamatok továbbá a fogyasztás felől a megtakarítás irányába terelték a piaci szereplőket (még ha a kamattámogatott hitelek miatt ennek hatása hazánkban mérsékeltebb volt), ezzel csökkentve a kereslet fűtötte áremelkedést.

A nemzetközi energiaárak konszolidációja, valamint az uniós termelői árak csökkenése március elejéig mérsékelte az inflációs nyomást. Mindemellett a kormányzat adminisztratív intézkedései (pl. árrésstop, telekommunikációs, banki és biztosítói szektor „önkéntes” vállalásai) is rövid távon fékezték az áremelkedés ütemét (miközben a piacgazdasági logikát torzítják).