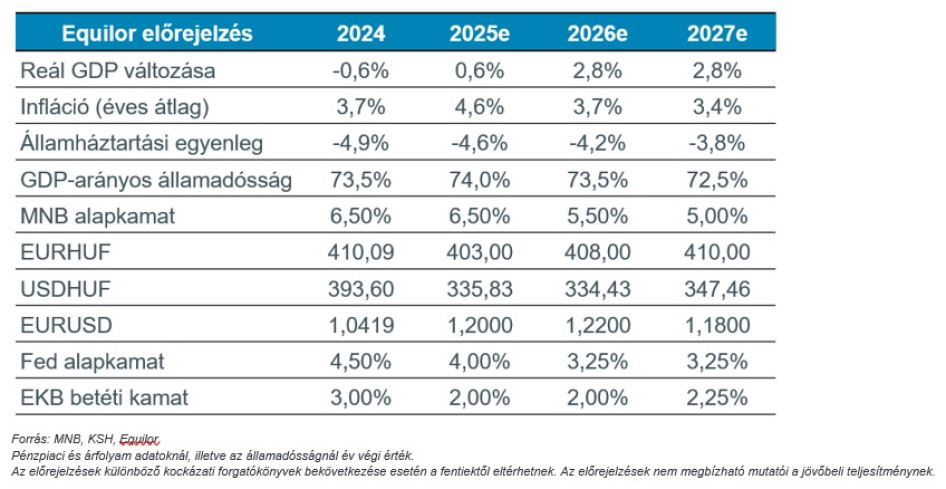

A jegybanki célként kitűzött 3 százalékos szintet 2027-re sikerülhet tartósan elérni. A háztartások fogyasztásának bővülése, a reálbérek emelkedése és a jövőre várhatóan ismét növekedésnek induló beruházásoknak köszönhetően az idei szerény bővülést követően 2026-ban már 2,8 százalékkal növekedhet a GDP az Equilor szerint. A magyar kilátásokra leginkább a német gazdaság gyengélkedése és a kereskedelmi háború okozta globális bizonytalanság nyomja rá bélyegét.

A magyar gazdaság elkerüli ugyan a recessziót 2025-ben, de továbbra is rendkívül lassú az élénkülés, a növekedést a belső fogyasztás tartja fenn, míg a beruházások továbbra is visszafogottak – állapítja meg legfrissebb elemzésében az Equilor Befektetési Zrt. A háztartások fogyasztásának szerény növekedése a következő negyedévekben is folytatódhat, amit a reálbérek emelkedése, valamint a kormányzati programok is támogatnak. Az Equilor szerint a külső környezetet tekintve a német gazdaság gyengélkedése és a kereskedelmi háború okozta globális bizonytalanság nyomja rá bélyegét Magyarország kilátásaira, miközben a beruházások várhatóan csak jövő év elején indulhatnak újból növekedésnek. Az Equilor Befektetési Zrt. 2025-ben 0,6, jövőre pedig 2,8 százalékos gazdasági növekedésre számít, míg az infláció idén 4,6 százalékon alakulhat éves átlagban, majd 2026 első negyedévében térhet vissza tartósan a jegybanki toleranciasávba. Varga Zoltán, az Equilor Befektetési Zrt. senior elemzője szerint jövőre 3,7 százalékos infláció várható, míg a 3 százalékos jegybanki célszintet csak 2027-re sikerülhet tartósan elérni. Varga Zoltán kiemelte, hogy a dezinflációs folyamatot a csökkenő energiaárak, valamint az erős forintárfolyam is támogatja. A kormányzati árszabályozások jövő évi kivezetése ugyanakkor jelentős inflációs kockázatot hordoz, emellett a fogyasztásösztönző kormányzati politika és a béremelések is lassíthatják az inflációs cél elérését. A Magyar Nemzeti Bank továbbra is az óvatos és türelmes monetáris politika szükségességét hangsúlyozza, és amennyiben ez a következő hónapokban sem változik, a következő kamatvágásra csak 2026 első negyedévében kerülhet sor. Az Equilor elemzése szerint Magyarország kockázati megítélése kismértékben javult, a költségvetési hiánycél az idei évben tarthatónak látszik, és az USA-ban többszöri kamatcsökkentés várható. Mindez hamarosan lehetővé tenné a hazai kamatvágást is, a legfontosabb kérdés pedig az, hogy az MNB meddig tartja fenn a szigorú kommunikációt, és ezáltal az erős forintárfolyamot. Varga Zoltán szerint a kamattartás mellett szól, hogy a lakossági inflációs várakozások továbbra is magasak, illetve a kormányzati intézkedések (például az árrés-stop) későbbi kivezetése inflációs kockázatot hordoz magában.