Az elmúlt másfél hét során a jegybankok nyilatkoztak és elkészítették az előrejelzéseiket. A Fed, az EKB és az MNB esetében is azt láttuk, hogy az inflációs pálya megemelkedett, miközben a GDP növekedési kilátások csökkentek, Amerika kivételével. Az USA esetében a legkisebb a változás, hiszen a kitettsége valójában a kőolajáron keresztül valósul meg. A gáz esetében, mivel nettó exportőr, valójában még jobban is jár, miközben a szűkös export kapacitások miatt a belföldi ár még olcsó is marad. Az idei, jövő évi és a 2028-as növekedési kilátásokat kismértékben ugyan de emelte, rendre 0,1, 0,3 és 0,2 százalékponttal 2,4, 2,3 és 2,1 százalékra. Szóval szinte hibahatáron belül maradt a változtatás mértéke, akárcsak az infláció esetében, ahol idén 0,3, jövőre 0,1 százalékponttal emelkedett a várt PCE infláció 2,7 és 2,2 százalékra. Viszont a 2028-as 2 százalékon maradt. Szóval az USA-ra nézve a gazdasági hatások nagyon visszafogottak, s inkább csak az üzemanyagár és a potenciálisan magasabb kamatok okozta népszerűségvesztés miatt fájhat Trump feje.

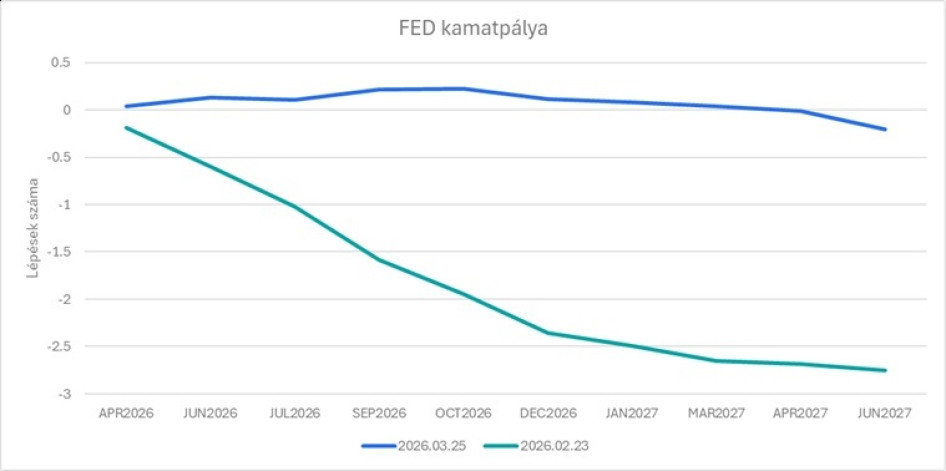

A piac által várt Fed kamatváltoztatások most és egy hónappal ezelőtt

Forrás: Bloomberg, Erste

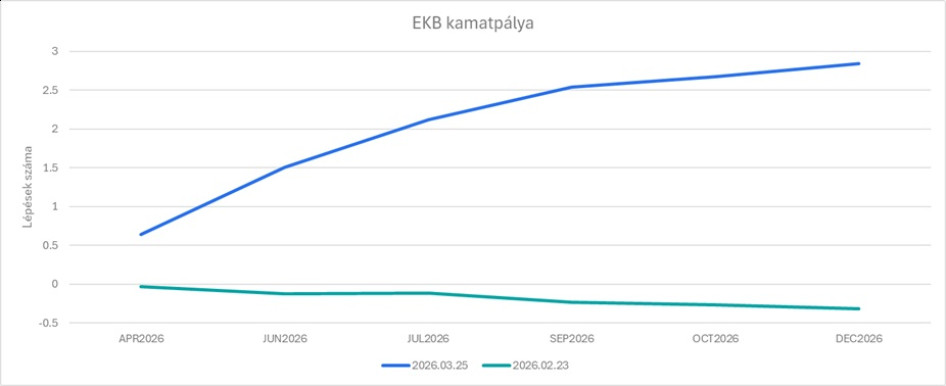

A piac által várt EKB kamatváltoztatások most és egy hónappal ezelőtt

Forrás: Bloomberg, Erste

A helyzet sokkal rosszabb az EMU-ban. A GDP növekedési kilátások alapesteben 0,3, 0,1 és 0,0 százalékponttal 0,9, 1,3 és 1,4 százalékra csökkentek, miközben az inflációs várakozások 0,7, 0,2 és 0,1 százalékpontokkal növekedtek az idei és az elkövetkező két évre nézve, 2,6, 2,0 és 2,1 százalékra. Szóval az EMU közelebb került a stagflációs állapothoz, amikor a GDP növekedés eltűnőben van relatíve magas infláció mellett.