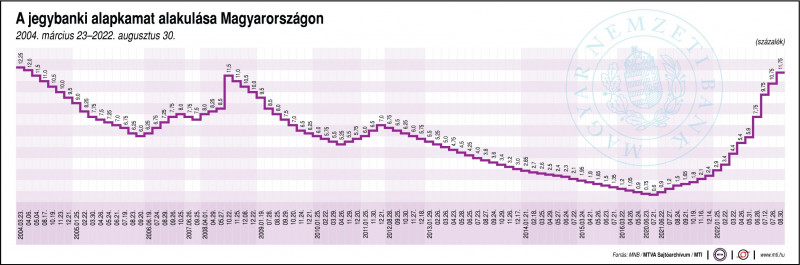

100 bázisponttal 11,75 százalékra emelte a jegybanki alapkamatot a Magyar Nemzeti Bank Monetáris Tanácsa. A kamatfolyosó két szélét is 100 bázisponttal emelte a testület. A döntés megfelel az elemzői várakozásoknak.

Mit jelentenek az adózási és szabályozási változások a befektetők számára?

Merre tart az állampapírpiac?

Hogyan érdemes gondolkodni a hosszú távú megtakarításokról és az ingatlanbefektetésekről?

Klasszis Befektetői Klub

2026. szeptember 24., Budapest

Suppan Gergely, a Takarékbank vezető elemzője szerint a várakozásokkal összhangban 11,75 százalékra emelkedett a jegybanki alapkamat a korábbi 10,75 százalékról, a Monetáris Tanács emellett 11,25 százalékra emelte az egynapos betéti, valamint 14,25 százalékra az egynapos és egyhetes fedezett hitel kamatát. Az MNB várhatón szintén 11,75 százalékra emeli az egyhetes betéti kamatot a csütörtöki tenderen. A kamatdöntést megelőzően forint erősödött, ami elsősorban az európai gázárak korrekciójának és az euró erősödésnek köszönhető. A közelmúltban a forint történelmi mélypontja közelébe került az euróval szemben, annak ellenére, hogy az elmúlt időszak kamatemelési üteme és szigora a világon szinte egyedülálló infláció elleni „elkötelezettséget" mutat. Bár a hazai reálkamatszint továbbra is negatív, de régiós és nemzetközi összehasonlításban ennek mértéke kifejezetten visszafogott szintet mutat. A forint árfolyamát jelenleg nem elsősorban a kamatszint mozgatja, jóval jelentősebb szerepe van a gázárak alakulásának, ami érdemben rontja az egyensúlyi és növekedési kilátásokat, a dollár erősödésének, a globális kockázatkerülésnek és az EU-s embargós illetve forráskifizetési viták bizonytalanságainak.

Forrás: MTI A határidős kamatlábak továbbra is masszív kamatemelési ütemet árazva egy hónap múlva 13,40 százalék, három hónap múlva 14,50 százalék, hat hónap múlva 14,80 százalék, míg egy év múlva 14 százalék körüli kamatszintet jeleznek előre, majd ezt követően látványosan csökkenésnek indulhat a hazai kamatszint 11,50 százalékig. Az ukrajnai konfliktus, az Oroszország elleni szankciók, és az igen alacsony mértékű Európába irányuló orosz gázszállítások hatására érdemben folytatódott az európai energiaárak emelkedése, így a rövidtávú inflációs nyomás enyhülése továbbra is valószínűtlen, sőt, a rezsicsökkentés átlagfogyasztás feletti kivezetése, a jelenlegi szintek mellett várhatóan tovább emelkedő energiaárak, egyes termékpályákon a folytatódó átárazások, és a vállalati költségek meredek elszállása miatt az infláció szignifikáns emelkedése várható. Az elmúlt hónapokban kifejezetten erős volatilitás és kiszámíthatatlanság jellemezte az áru- és pénzpiacokat, ez pedig tovább fokozza a kamatemelési várakozásokat is, a nyersanyagárak mindazonáltal a háború kitörését közvetlenül követő kilengés után alacsonyabb szinteken stabilizálódtak, de így is a korábbi állapot felett. Noha az infláció az idei év végétől bázishatások miatt akár mérséklődhetett is volna, az előbb említett tényezők jóval magasabb inflációs pályát eredményeznek a következő hónapokban, miközben a minimálbér jelentős emelése mellett a szja visszatérítés, a rendvédelmi állomány hathavi bónusza, valamint a februári 13. havi nyugdíj mintegy 1000 milliárd forinttal növelték a háztartások jövedelmét, ami további lökést adott a fogyasztásnak és az inflációnak is. A fenti kockázatok miatt az MNB proaktív jelleggel a tavalyi év közepén kamatemelési ciklust kezdett, ami idén is folytatódik, így az év végéig további kamatemelésekre számítunk. Az inflációs kockázatok fokozódása miatt az év végére 13,50 százalékos csúcsig emelkedhet az alapkamat, továbbra is jelenlévő felfelé mutató kockázatok mellett és utána ezen a szinten maradhat egy meghatározott ideig. Az egyhetes betéti kamat, valamint az alapkamat mérséklésére legkorábban 2023 második felében számítunk, amennyiben az inflációs folyamatok arra utalnak, hogy az infláció 2023 után visszatérhet a toleranciasáv 4 százalékos teteje alá, így a jövő év végére a várakozásunk szerint 9,00 százalékra csökkenhet az alapkamat, annak érdekében, hogy a lassuló globális gazdasági környezetben kevésbé fékezze a reálnövekedést és a beruházásokat a kamatszint, miközben az infláció egy jelentős része kínálati oldali. Mivel a jegybankok a kínálati ársokkokat érdemben nem tudják befolyásolni, elsődleges céljuk a másodkörös hatások kiszűrése, az inflációs várakozások lehorgonyzása, az ár-bér spirál kialakulásának megelőzése, ahogy ezt teszik jelenleg is világszerte. A jelenlegi globális inflációt azonban főleg a megélhetéshez szükséges áruk árának meredek emelkedése növeli, ami önmagában is fékezni fogja a gazdaságokat a vásárlóerő visszaesésének hatására, egyre erősítve a recessziós aggodalmakat. Ezért a monetáris kondíciók túlszigorítását is érdemes lenne elkerülni, ez pedig kifejezetten megnehezíti a jegybankok munkáját. Az MNB Monetáris Tanácsának legutóbbi kamatdöntő ülésen készült közleménye hangsúlyozza, hogy az inflációs kilátások és kockázatok alakulásával kapcsolatban, a Monetáris Tanács adatvezérelt módon, havi kamatdöntő ülésein értékeli a monetáris kondíciók további szigorításának szükségességét. A Monetáris Tanács a kamatemelési ciklust addig folytatja, amíg az inflációs kilátások fenntartható módon a jegybanki cél körül stabilizálódnak, és az inflációs kockázatok a monetáris politika időhorizontján újra kiegyensúlyozottá válnak, az infláció pedig mérséklődni kezd. A Monetáris Tanács ennek érdekében kivezette a nem konvencionális mennyiségi lazításokat, így az állampapír vásárlási és a növekedési kötvény programot is. A jegybank egyelőre nem értékesíti a mérlegében lévő állampapír-állományt, a megvásárolt állampapírokat lejáratig tartja. Az MNB ugyanakkor az állampapírpiac likviditási folyamatait a jövőben is szoros figyelemmel követi, és szükség esetén készen áll átmeneti és célzott állampapír-vásárlásokkal beavatkozni az állampapírpiac stabilitásának fenntartása érdekében.