A kérdés megválaszolásához a Bloomberg által gyűjtött elemzői előrejelzésekhez fordulunk. Az OTP-től várt eredmény az elmúlt hónapokban tovább emelkedett. Míg tavaly év elején még 1.050 milliárd forint körüli nettó profitot várt tőle a piac, az év közepén ez már 1.100 milliárdra, mostanra pedig már 1.150 milliárd forintra rúg, ami cirka 4.300 forintos EPS-nek felel meg a 2025-ös év vonatkozásában. Ugyanez az idei év tekintetében 1.200 milliárd fölött és 4.600 forint körül van. Vagyis ezek alapján a részvény 8,8 (2025) és 8,3-as PE rátán forog, ami továbbra is elmarad a korábban (kétezres évek eleje) megszokott 10-es értékektől.

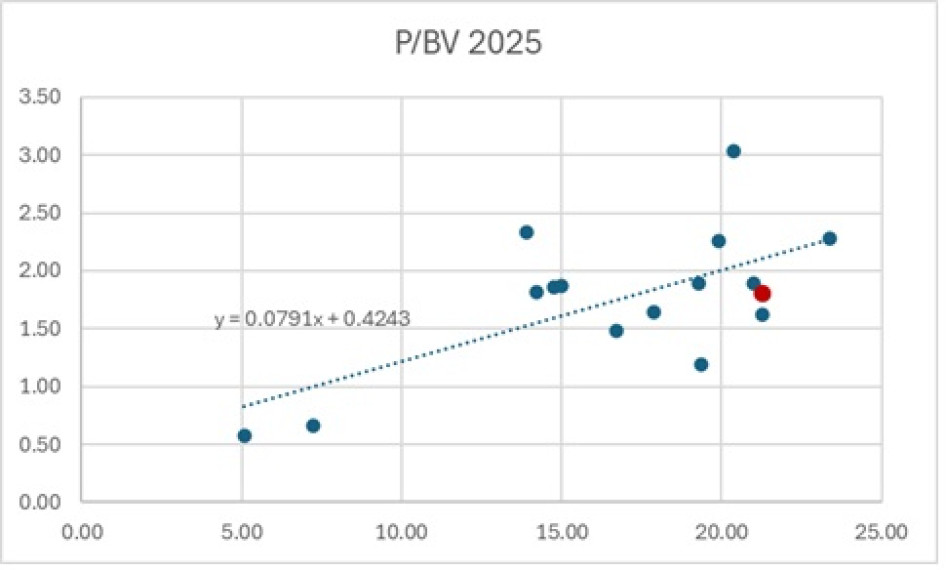

2025-ös ROE és P/BV értékek a régióban, s azok korrelációs egyenese*

*a piros pötty jelzi az OTP-t

Forrás: Bloomberg, Erste

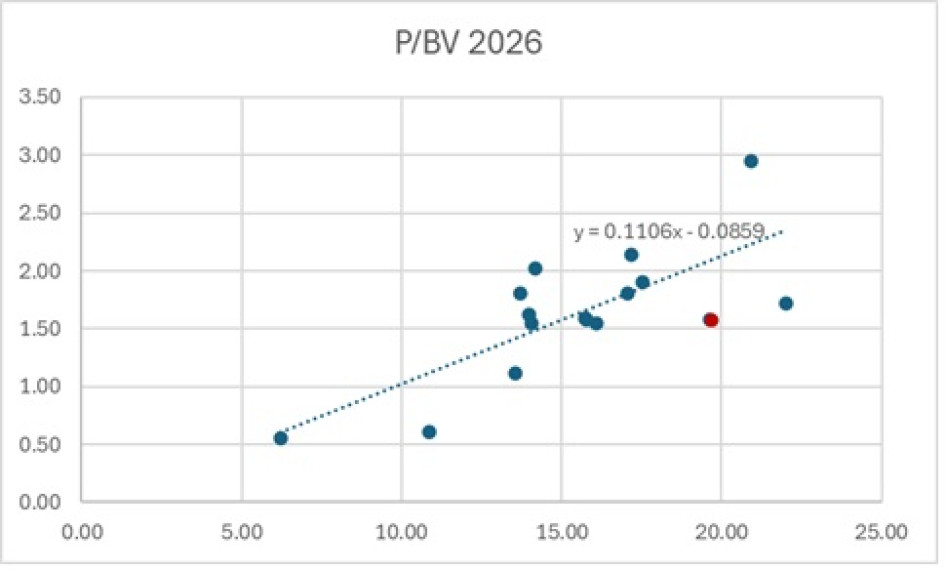

Ha pedig a többi európai részvényhez hasonlítjuk, a tőkemegtérülés (ROE) és az ehhez tartozó könyv szerinti értékhez való hasonlítás (P/BV) alapján, akkor a 2025-ös adatok alapján 17 százalék, a 2026-os értékek alapján pedig több mint 30 százalékos felértékelődési potenciált láthatunk. Nyilván az előbbi nagyjából mostanra, míg az utóbbi egy éves távlatra vonatkozik. Az ezen értékeket meglapozó számításokat reprezentáló grafikonok alább láthatók.

2026-os ROE és P/BV értékek a régióban, s azok korrelációs egyenese*

*a piros pötty jelzi az OTP-t

Forrás: Bloomberg, Erste