A cikk a Piac & Profit magazin október-novemberi számában jelent meg.

A következő lapszám december 11-én jelenik meg. Keresse az Inmedio és Relay újságosoknál, vagy előfizetési szándékát jelezze a [email protected] címen.

Sok egyébhez hasonlóan a jó bankszámlacsomag fogalma is relatív. A különböző működésű, profilú cégek az egyes életszakaszokban máshogy használják a számlát. Az induló vállalkozásnál például a tevékenység kezdetén még kevés és alacsony összegű a ki- és bejövő utalás, szemben azzal a céggel, amelynek már felpörgött a forgalma.

Ami majdnem mindent meghatároz: a számlaforgalom nagysága

Induló, alacsony forgalmú cégek számára ideális bankszámlacsomagokban az alacsonyabb, fix számlacsomag díja magasabb tranzakciós költségekkel párosul. Ha ilyen bankszámlacsomagot választunk cégünknek, nem árt résen lennünk – hangsúlyozza Csányi Franciska, a Bankmonitor.hu vállalatfinanszírozási szakértője –, és figyelnünk azt a fordulópontot, amikor a forgalmunk eléri azt a nagyságot, hogy a tranzakciós költségek kerülnek túlsúlyba. Bankonként eltér, hogy mekkora forgalomnál éri meg csomagot váltani. Ezért is érdemes részletesen tanulmányozni a bankszámlacsomag igénybevételének feltételét.

Magasabb számlaforgalomhoz inkább magasabb fix költségű, de alacsonyabb tranzakciós díjazású bankszámlacsomagot keressünk. A bankok a különböző számlaforgalmakhoz igazítottan általában két-három standard számlacsomagot tartanak termékpalettájukon. Vannak olyan számlacsomagok is a piacon, amelyekben a fix havi számladíj mellé nem számolnak fel tranzakciós költséget. Nem szabad elfelejtkeznünk azonban a tranzakciós illetékről, amelyet valamennyi bank kötelezően felszámít. Ennek mértéke utalásonként egységesen 0,3 százalék, maximum 6 ezer forint.

Minden vállalkozás kérhet speciális igényeinek megfelelő egyéb szolgáltatásokat is a bankszámlacsomagjához. A Bankmonitor.hu szakértője szerint azonban érdemes a költségeket alaposan górcső alá venni, és mérlegelni, biztosan szükségünk van-e mondjuk céges hitelkártyára, ha a fizetéseinket kizárólag utalással bonyolítjuk.

Amit feltétlenül figyelembe kell venni: a működés jellege

A standard, forgalmi alapú besorolás mellett fontos figyelni a cégünk működési jellegéből adódó speciális költségtételekre. Ilyen lehet például egy kiskereskedelmi tevékenységet végző vállalkozás esetén a készpénzbefizetés díja, a POS-terminál költségei. Az exportban-importban érintettek pedig a devizafogadás és -utalás lehetőségeire, díjaira figyeljenek.

A standard számlacsomagoknál sem kizárt, hogy egy adott speciális díjra, amely a működésünkből adódóan jelentősen megnöveli a költségeinket, egyedi ajánlatot kapjunk. Ezt a legritkább esetekben fogják a bankok maguk kezdeményezni, nekünk kell kérni a kedvezményt.

Egyedi ajánlat

Bankonként eltér az a számlaforgalom, amely felett a cégünk már teljes mértékben a saját bankszámla-használati szokásainkat figyelembe vevő egyedi ajánlatot kaphat. Az egyedi ajánlatkérésnek úgy érdemes nekifutnunk, ha előtte alaposan átgondoljuk és lejegyzeteljük a bankolási szokásainkat. Úgymint:

- Havonta, illetve évente hány forintos tranzakciót indítunk, illetve fogadunk, tranzakcióinknak mekkora az átlagos nagysága?

- Van-e devizaforgalmunk, ha igen, milyen rendszerességgel utalunk és fogadunk tételeket, mekkora azok átlagos összege?

- Jelentős-e a készpénzforgalmunk, ha igen, mekkora a ki- és befizetések átlagos nagysága, ez havi/éves szinten hány tranzakciót jelent?

- Használunk-e bankkártyát, ha igen, milyen gyakran, mekkora összegeket fizetünk, illetve veszünk fel automatából, jellemző-e a kártya külföldi használata?

- Vannak-e egyéb olyan speciális igényeink, mint a POS-terminál, esetleg zsákos befizetés, SEPA utalás stb.?

A hitel sem hátrány, sőt!

Alaptétel, hogy amennyiben a bankszámlaköltségeink optimalizálása mellett a vállalkozásunk hitelfelvételben is gondolkozik, akkor ez utóbbi az, ami a bankválasztást elsődlegesen irányítani fogja – tájékoztat a Bankmonitor.hu szakértője.

Az, hogy cégünk rendelkezik hitellel, ne riasszon senkit vissza attól, hogy a bankszámlaköltségeink optimalizálása érdekében a meglévő bankunk mellett más bankoktól is ajánlatot kérjünk. Sok esetben a potenciális versenytárs megjelenése az elkényelmesedett számlavezető bankunkat is arra inspirálja, hogy a számlakondícióinkat felülvizsgálva az addig bebetonozott árazástól hirtelen eltérve, fényévekkel kedvezőbb ajánlattal kínáljon meg minket.

Ha a meglévő bankunk nem mozdul, akkor sem kell kétségbe esnünk. Tény, hogy a bankváltás nem egyszerű folyamat, időigényes, és sok adminisztrációval jár. Az eredmény viszont kárpótolhat minket. Meglévő hitelünk más banknál történő refinanszíroztatása, kiváltása meglepő költségmegtakarítást eredményezhet. Egy jó cég akvizíciójának érdekében nem várt ajánlatokra képesek a bankok mind a bankszámla-kondíciók, mind a hitelköltségek esetében.

Egy bankszámlacsomag főbb tételei

- Fix, a számlaforgalomtól független költségek

- Tranzakciós díjak, azaz a számlaforgalomhoz kötött költségek

- Bankszámlához kapcsolódó szolgáltatások díjai

- bankkártyadíj,

- telefonos és elektronikus Mobil- és NetBankár szolgáltatások fix díja,

- POS-terminál díja,

- devizaváltás.

Egy jól felmért bankszámla-használati szokás bemutatásával igényelt egyedi bankszámlacsomag akár milliós költségmegtakarítást is eredményezhet még 100 millió forintos árbevétel alatt is – hívja fel a figyelmet Csányi Franciska.

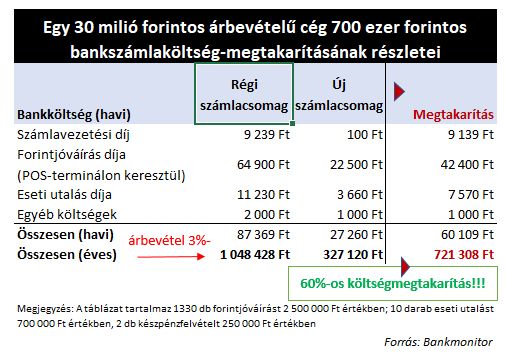

A 30 millió forintos éves árbevétel mellett működő kávézó bankszámlaköltsége meghaladta az egymillió forintot, ami a teljes árbevétel három százalékát teszi ki. Ez egyebek mellett, de nem kizárólag, a kártyás fizetések után járó költségeknek volt köszönhető. A társaság bankszámla-használati szokásainak bemutatásával olyan ajánlatot tudtak a bankok adni a tulajdonos számára, ami harmadolta az addigi költségeit.