Hogy néz ki a hitelminősítés?

A hitelminősítés elsődleges célja az, hogy a bank felmérje, várhatóan teljesíteni tudja-e törlesztési kötelezettségeit a Babaváró támogatást igénylő házaspár a futamidő teljes ideje alatt. Tekintettel arra, hogy a Babaváró egy ingatlanfedezet nélkül felvehető támogatott hitelkonstrukció, a bankok elsődlegesen a házastársak igazolható jövedelmét fogják vizsgálni. Nem fogadható el a jövedelem és így Babaváró támogatás felvétele sem megvalósítható, amennyiben még nem telt le a próbaidő, illetve lényegesen szigorúbb feltételekkel hitelezhető a határozott idejű munkaszerződéssel rendelkező igénylő.

A mára több százezer ember által választott KATA-s vállalkozói adózási forma esetében – a jelenlegi bankpiaci hitelezési gyakorlat alapján - nem lesz elég 3 hónapos múltat igazolni. Ezen jövedelemforma esetén még a legmegengedőbb bankok is jellemzően 12 hónapos vállalkozói múltat várnak el, valamint legtöbbször legalább egy lezárt üzleti évvel kell rendelkezni (január 1- december 31) a sikeres igényléshez.

Hogyan számolnak a bankok a jövedelemmel?

Ingatlan fedezet nélküli hitelek esetében a bankok ma jellemzően az igazolt nettó jövedelem 35-40%-ig terjedő törlesztőt engedélyeznek a hiteligénylőknek. 150 ezer forint nettó jövedelem esetén tehát 52-60 ezer forintig terjedhet a havi fizetnivaló.

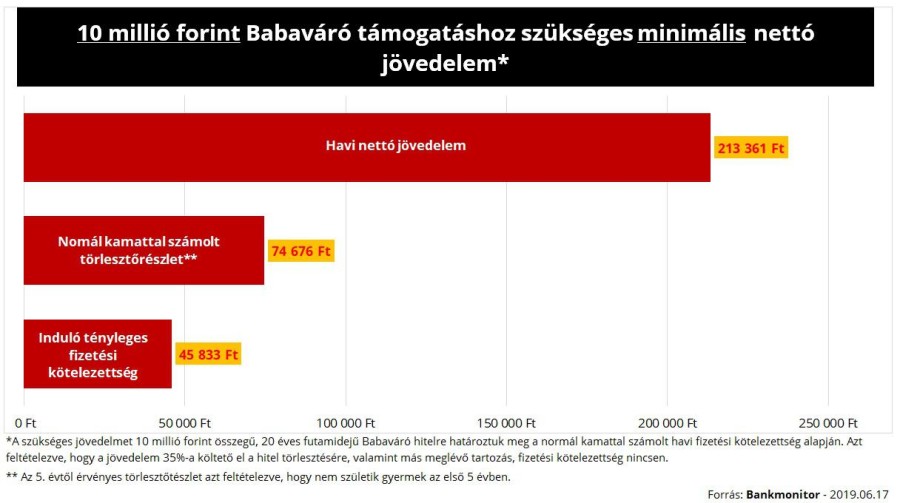

A Babaváró hitelnél – amennyiben 5 éven belül nem születik meg a gyermek – a

Mindebből egyenesen következik, hogy megközelítően 200-220 ezer forint havi nettó együttes jövedelem igazolására lesz szüksége annak a házaspárnak, amely 10 millió forint Babavárót kíván felvenni.

Fontos még, hogy a legtöbb bank alkalmazni fog egy minimálisan elvárt jövedelem szintet (várhatóan, bankonként eltérően 100-150 ezer forint között), mely alatt még csökkentett mértékben sem fognak az igénylőknek Babaváró hitelt jóváhagyni.

A hitelminősítés a bankok önálló felelőssége, a bankok egészen biztosan eltérő megközelítéseket fognak alkalmazni, ahogy teszik ezt ma is a személyi kölcsön és a lakáshitelek esetében is. Ebből adódóan természetes helyzet lesz, hogy ugyanaz a házaspár ’A’ banktól és ’B’ banktól eltérő maximális összegű Babaváró hitel felvételére kap lehetőséget. Így – bár a Babaváró kamata és törlesztési feltételei minden banknál azonosak – jelentős szerepe lesz annak, hogy az igénylők a bankok közötti eltérésekről, pontosabban a saját eltérő lehetőségeikről széles körben tájékozódjanak.

A jövedelem és az ebből származóan adható maximális hitelösszegen túlmenően az igénylőktől elvárt minimális életkor vonatkozásában is érdemi eltérések várhatók az egyes bankok hitelminősítésében.

Hogyan készülhetnek tudatosan a babaváró igénylésre az érdeklődők?

A jövedelem mellett a korábban felvett hitelek is befolyásolják az igénylők hitelképességét. Két héttel a július 1-jei indulás előtt racionális felkészülés lehet az igénylők részéről meglévő folyószámla-hitelkeretük vagy hitelkártya-szerződésük lezárása abban az esetben, ha ezeket aktívan nem használják ki, vagy nincs feltétlenül szükség rájuk. Egy korábban aláírt, de soha ki nem használt 200 000 forintos hitelkeret – ami például a normál bankszámlához kapcsolódik – 5 százalékos beszámítással, azaz 10 ezer forinttal csökkenti az újonnan felvállalható hitelből adódó törlesztőrészletet. Egyszerűbben fogalmazva: egy 200 000 forintos folyószámla-hitelkeret több mint 1 millió forinttal csökkentheti a felvehető maximális Babaváró támogatás összegét!

A folyószámla-hitelkeret, a hitelkártya és minden egyéb, hitel jellegű kötelezettség áttekintése az alapos felkészülés elengedhetetlen részét képezheti a Babaváró támogatást igénylők számára.

Csak egyszer igényelhető!

A 10 millió forintos maximális Babaváró támogatás csak egyszer igényelhető. Ez azt jelenti, hogy ha ma egy házaspár csak 6 millió forintig hitelképes, és erre ír alá szerződést, akkor 2 év múlva – pénzügyi hátterének javulásával - a „maradék” 4 millió forintot nem fogja tudni megkapni.

A tét: 8,6 millió forint

A 10 millió forintos Babaváró teljes pénzügyi előnye – csupán a kamatmentességből adódóan – a legjobb személyi kölcsönökkel összehasonlítva 8,6 millió forint. Ennyivel alacsonyabb a teljes visszafizetendő összeg (egy gyermek születése esetén).