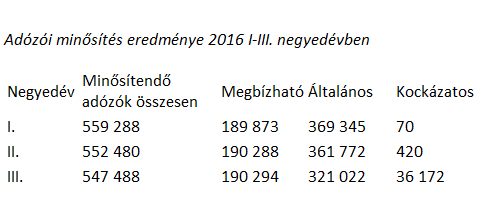

A NAV, adózói életútjuk alapján csaknem 550 ezer adózót minősített a harmadik negyedévben. A kockázatos adózók száma a korábbiakhoz képest megemelkedett, és a minősítettek 6,6 százalékát tette ki. Ennek oka, hogy a harmadik negyedévben már a kényszertörlés alatt álló adózók, valamint azok is kockázatosnak minősülnek, akik az adóteljesítményük 70 százalékát meghaladó adókülönbözettel vagy mulasztási bírsággal érintettek.

A megbízható adózók száma jelentősen nem változott, továbbra is 190 ezren kerültek ebbe a kategóriába.

A minősítés eredményéről azon vállalkozások kaptak értesítést elektronikus tárhelyükre, akiket első alkalommal minősített a NAV, vagy akiknek a második negyedévhez képest változott a minősítésük. Az eredmény az Ügyfélkapun keresztül elérhető eBEV portálon is lekérdezhető. Mint azt korábban megírtuk, a minősítések körül az egyik legnagyobb gondot az okozza, hogy sokszor nem tudni, hogyan határozott az adóhatóság cégünkkel kapcsolatban.

Változtak a kritériumok

A megbízható adózókra vonatkozó kritériumok alapjában véve nem változtak, továbbra is 10 különböző feltételnek kell egyszerre megfelelnie az adózónak ahhoz, hogy megbízhatónak minősüljön. Egyetlen újdonság, hogy a nyilvánosan működő részvénytársaságoknak csupán 9 feltételt kell egyidejűleg teljesíteniük. Ugyanis nem kell legalább 3 éve működniük, illetve regisztrálva lenniük ahhoz, hogy elnyerjék a megbízható minősítést.

További részleteket a minősítésről itt olvashat.

A megbízható minősítés egyik előnye, hogy az általános forgalmi adót 2017-től az adóhatóság 30 napon (2018-tól 20 napon) belül lesz köteles visszautalni nekik. E mellett az adóhatóság pontosította a megbízható adózói kategóriába történő besoroláskor használt adókülönbözet fogalmát. A jövőben a minősítésnél az adózók „nettó adókülönbözete” számít, azaz az adózók terhére megállapított összes adókülönbözetet csökkenteni kell a tárgyévben és az azt megelőző 5 évben az adóhatóság által az adózó javára megállapított adókülönbözettel.

A kockázatos adózókat érintő változás sokkal jelentősebb. A feltételek kibővültek, és ezzel szélesítették azok körét, akik bekerülhetnek ebbe a kategóriába. Kockázatosnak kell tekinteni az adózót, ha a megadott 7 (az eddig alkalmazott 4 + 3 új) feltétel közül akár csak az egyiket is teljesíti.

A megbízható adózók nemcsak az adó kiutalása, adóellenőrzések kapcsán élveznek előnyt, hanem a mulasztási és adóbírságok tekintetében is, illetve lehetőségük nyílik az úgy nevezett automatikus részletfizetésre is. Az ellenőrzés időtartama például – amennyiben adózó teljesíti együttműködési kötelezettségét – nem haladhatja meg a 180 napot, a kiszabható mulasztási bírság és adóbírság felső határa 50 százalékkal kevesebb, mint az általános szabályok szerint megállapított mérték. Évente egy alkalommal 12 havi pótlékmentes részletfizetési kedvezményt kaphat legfeljebb 500 ezer forint összegű tartozására. A tervek szerint 2017. január 1-jétől a megbízható adózók általános forgalmi adó kiutalás iránti kérelmét az adóhatóság 45 napon belül teljesíti, míg 2018. január 1-jétől 30 napon belül; addig is a megbízható adózók a már megszokott feltételek mellett élhetnek az áfa kiutalási határidő rövidítésének lehetőségével.(Más szakértők szerint is megéri majd megbízható adózónak lenni!)

Ennek a logikának megfelelően a kockázatos adózókra szigorúbb szabályok vonatkoznak mind a bírságok, mind az adóellenőrzések kapcsán. Az áfa kiutalási határideje rövidítés lehetősége nélküli 75 nap lesz, az ellenőrzési határidő pedig 60 nappal automatikusan meghosszabbodik. Az adóbírság és a mulasztási bírság kiszabását nem mellőzheti az adóhatóság, és az általa kiszabható legkisebb bírság mértéke az általános szabályok szerint kiszabható bírság felső határának 50 százaléka, míg a mulasztási bírság felső határa az általános szabályok szerint kiszabható mulasztási bírság felső határának 150 százaléka lesz.

Ha az adózót egyik kategóriába sem sorolták be, értelemszerűen a „normál/általános” adózói státuszban marad, és a már ismert szabályok vonatkoznak rá. A tervek szerint a minősítésre negyedévente kerülne sor, és az első minősítés már érintené 2016 első negyedévét. Az adott minősítés (bizonyos esetekben) időközben változhat, illetve a minősítés ellen kifogást lehet emelni. 2016-tól a NAV megbízható, illetve kockázatos kategóriába sorolja az adózókat, mely alapján meghatározott kedvezményeket kapnak, vagy éppen ellenkezőleg szigorúbb elbánásban fognak részesülni.