Foglalkoztatottak bejelentése

Az adózás rendjéről szóló törvény (Art.) 16. § (4) bekezdése rendelkezik a foglalkoztatottak bejelentéséről. Mint ismeretes a biztosítási jogviszonyt legkésőbb a biztosítási jogviszony első napján, a foglalkoztatás megkezdése előtt köteles bejelenteni a foglalkoztató. 2016. január 1-jétől a bejelentésre rendszeresített nyomtatvány (T1041) adattartalmát az adóhatóság kibővítette:

Korábbi bejelentett jogviszonyokra visszamenőleges bejelentési kötelezettség nincs, azaz nem szükséges a végzettségi adatokat visszamenőlegesen pótolni, illetve egyéb más, jogviszonyt érintő változás esetén sem kell szerepeltetni az új adatokat (pl. munkaidő-, FEOR változása).

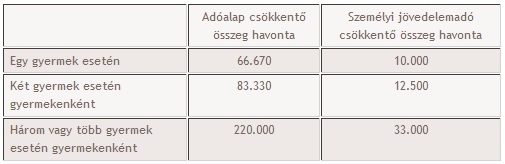

Családi kedvezmény

A családi kedvezmény összege az alábbiak szerint módosult (gyermek = kedvezményezett eltartott):

A családi járulékkedvezmény az adóalap terhére érvényesíteni nem tudott családi kedvezmény 15%-a.

A családi kedvezmény a jogosultság szempontjából is változott: 2016. évtől a családok támogatásáról szóló törvény családi pótlékra jogosultnak tekinti a szülővel együtt élő élettársat is az alábbi feltételekkel: az érintett gyermekkel közös lakó-, vagy tartózkodási hellyel rendelkezik, és a szülővel élettársként legalább egy éve szerepel az Élettársi Nyilatkozatok Nyilvántartásában, vagy a szülővel fennálló élettársi kapcsolatát az ellátás megállapítására irányuló kérelmet legalább egy évvel megelőzően kiállított közokirattal igazolni tudja. Ennek köszönhetően már év közben is érvényesítheti az élettárs a családi kedvezményt, ezen túlmenően a gyermekek összeszámítódnak.

Családi kedvezmény érvényesítése esetén a foglalkoztatók adatszolgáltatási kötelezettsége részletesebbé válik a 08-as bevallásban: közölniük kell az adóelőleg-nyilatkozaton feltüntetett eltartottak adatait, valamint közös érvényesítés esetén a másik fél adóazonosító jelét és nevét is.

Társadalombiztosítás

A korábbi évekhez hasonlóan 2016. január 1-jétől is változott az egészségügyi szolgáltatási járulék összege, amely 7.050 Ft/hó, illetve 235 Ft/nap.

- január 1-jétől az érvényes minimálbér havi bruttó 111.000 Ft; a garantált bérminimum pedig bruttó 129.000 Ft.

Az egészségbiztosítási pénzbeli ellátások területén történt főbb változások elsősorban a gyermekek után igénybe vehető ellátásokat érintik.

A csecsemőgondozási díj (CSED) folyósítását követően, vagyis már 168 nap után van lehetőség a gyermekgondozási díj (GYED) folyósítása mellett keresőtevékenységet folytatni. (Korábban csak a gyermek 1 éves kora után lehetett gyed mellett keresőtevékenységet folytatni.)

A gyermekgondozási díj a gyermek 2. éves koráig jár függetlenül a biztosításban töltött időtartamtól (Korábban, ha a jogosultnak kevesebb biztosításban töltött ideje volt, a gyermek 2 éves kora előtt megszűnt a gyed ellátása.)

Amennyiben az egyik szülő lemond a GYED ellátásról, és megigényli azt a másik szülő, aki keresőtevékenységet folytat, már az igénylés napjától folyósítják részére a GYED-et. (Korábban az igényléstől számított 60 napig nem részesült GYED-ben a másik szülő)

Az iskolaszövetkezeten keresztül történő foglalkoztatás esetén azok a 25 év alatti tanulók, hallgatók, akik tanulmányaikat szüneteltetik, az iskolaszövetkezetnél fennálló jogviszonyukra tekintettel nem minősülnek biztosítottnak, a munkavállalásuk során járulékokat nem kell fizetniük. Azonban egészségügyi szolgáltatásra/orvosi ellátásra jogosultak lesznek.

Azon 25 év alatti diákok, akik szüneteltetik a tanulmányaikat, ugyanolyan feltételek mellett végezhetnek munkát, mint a tanulmányaikat folytató diákok. A kifizetőt terhelő szociális hozzájárulási adófizetési kötelezettség nem áll fenn, továbbá a diákok részére kifizetett összeg munkaviszonyból származó jövedelemnek minősül, mely után személyi jövedelemadó fizetési kötelezettsége van a tanulónak. A személyi jövedelemadót az iskolaszövetkezet köteles levonni és rendezni az adóhatóság felé.