A 2014. évi cafeteriát és az egyes meghatározott béren kívüli juttatásokat érintő legfontosabb adóváltozások nem sokban térnek el a 2013. évi szabályoktól. Érdemes azonban utánaszámolni, hogy milyen keretek között adhatóak kedvezményesen az egyes cafeteriaelemek. Hegedüs Sándor, az RSM-DTM adóüzletág-vezetője ezt mutatja be legfrissebb blogbejegyzésében.

A béren kívüli juttatásokra vonatkozó idei szabályokról részletesebben itt olvashat!

Az egyetlen fontos változás az utalvány fogalmát érinti. A jogalkotó ugyanis egyértelműsíti, hogy az utalvány formájában nyújtott juttatás, ha az visszaváltható vagy készpénzre váltható, nem minősül utalványnak. Fontos azonban, hogy a visszaváltás lehetősége megmarad azokban az esetekben, amikor a munkáltató az általa bármely okból fel nem használt (a munkavállaló részére ki nem osztott) utalványokat kívánja visszaváltani. (Az utalványoknak azonban más buktatói is vannak!)

Új cafeteriaelemként jelenik meg, hogy a lakáscélú juttatások esetén a jövőben nemcsak közvetlenül a lakás vásárlásához, hanem a már fennálló hitel törlesztéséhez nyújtott támogatás is adómentes munkáltatói lakáscélú támogatásnak minősülhet meghatározott feltételek teljesülése mellett.

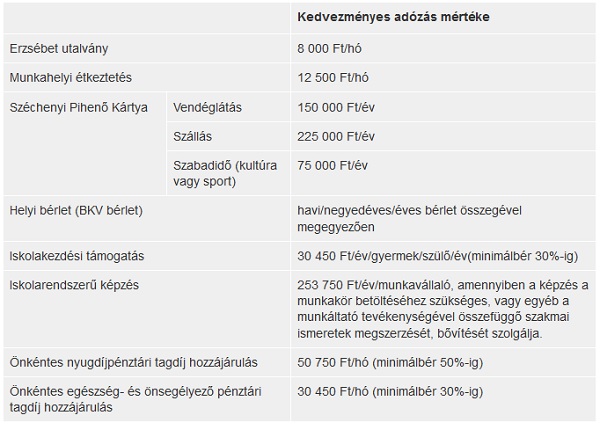

A legkedveltebb cafeteriaelemek

A jövő évi minimálbér összege 101 500 forint lesz, ami alapján a maximálisan adható cafeteriaösszegek az alábbiak szerint alakulnak 2014-ben.

A fenti keretösszeg feletti részek egyes meghatározott juttatásnak minősülnek, így a túllépett összeget már az erre vonatkozó szabályoknak megfelelően kell a munkáltatónak leadóznia.

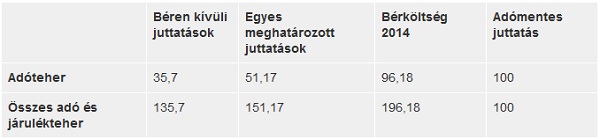

Az egyes juttatási formák adóterhei 2014-ben

Azt, hogy a béren kívüli juttatások, illetve az egyes meghatározott juttatások adó- és járulékterhelése miként alakul abban az esetben, ha a munkáltató nettó 100 egységet szeretne a munkavállalónak juttatni, az alábbi táblázat mutatja be: