Magyarország gazdaságilag leszakadóban, gazdaságpolitikailag pedig elszigetelődőben van az EU-tól – áll a GKI idei és jövő évre vonatkozó előrejelzésében. A magyar gazdaság 2012. I. félévében recesszióba került, s ez a II. félévben az aszály következtében zuhanó mezőgazdasági termés miatt tovább mélyül. A fogyasztás, a beruházás, a hitelezés egyaránt visszaesik. A vállalkozások többségének pénzügyi helyzete romlik. Az európai adósságválság enyhülése és az IMF-tárgyalások megkezdése nyomán a magyar pénzpiaci mutatók javultak. Az infláció viszont erőteljesen gyorsul. A túlzottdeficit-eljárás folytatódásának veszélye miatt elkerülhetetlen a 2013. évi költségvetés számottevő kiigazítása. Az IMF-fel és EU-val való tárgyalások sikeres lezárása továbbra is kérdéses. A kormányzat nem törekszik megállapodásra, kifelé nyugtatóként, befelé mumusként használja a nemzetközi szervezeteket. A finanszírozási helyzet esetleges éles romlása kényszeríthet ki gyors megegyezést. Így 2013-ban még megállapodás esetén sem várható a gazdasági folyamatok érdemi javulása az ideihez képest.

Az I. félévi magyar recesszió a régióban a legnagyobb, ráadásul a legtöbb környező ország növekedésre volt képes. Ez arra utal, hogy a magyar visszaesésnek csak egy részét magyarázza a gyengülő külső kereslet, abban a hazai piac szűkülésének, az ezt kiváltó téves gazdaságpolitikának van fontos szerepe. A II. félévben a hazai recesszió elmélyülése várható. A külső kereslet nem javul, a Mercedes bővülő tevékenysége csak kissé tudja emelni az ipari exportot. A belföldi kereslet inkább tovább lassul, a bizonytalan jövő miatt még a forrásokkal rendelkező gazdasági szereplők is kivárnak. A további romlás fő oka azonban az aszály miatt zuhanó mezőgazdasági termelés. Az év egészében a GDP 1,5%-os visszaesése várható. (A GKI már 2011 vége óta a GDP 1,5%-os visszaesését prognosztizálja, de ezen belül most egyfelől a korábbi növekedéssel szemben az ipar stagnálását, az agrárium, illetve a beruházások nagyobb, másfelől a szolgáltatások, illetve a fogyasztás kisebb csökkenését jelzi előre.) A cserearány-romlással korrigált GDP kb. 3%-kal esik, vagyis a tavalyinál ennyivel kevesebb felhasználásra van belföldi forrás.

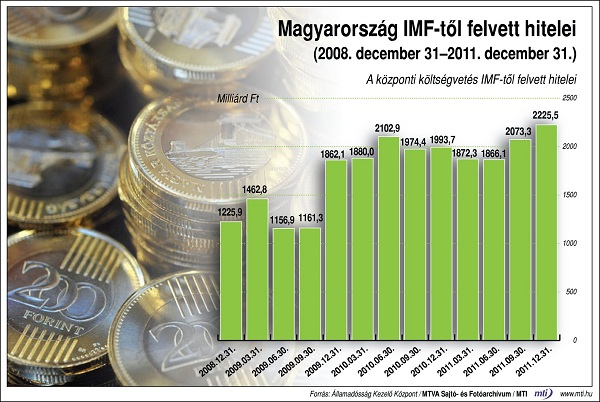

Az IMF, az EU és a magyar kormány közötti két éves pengeváltás kronológiáját itt olvashatja!

Az EU összevont GDP-je a 2011. évi 1,5%-os növekedéssel szemben 2012-ben stagnál, 2013-ban 1%-kal nő, az eurózónáé a tavalyi, szintén 1,5%-os növekedés után 2012-ben 0,3%-kal csökken, 2013-ban 1%-kal emelkedik. Németországban (amely az eurózóna GDP-jének több mint egynegyedét adja) a 2011. évi 3%-os GDP-dinamika 2012-ben 0,9%-ra lassul, 2013-ban 1%-os ütem várható. A szerény bővülés fő oka a külső kereslet lanyhulása. Az egyes EU-tagállamok közötti növekedési ütemkülönbségek nőnek (Görögország -4,7% és Lengyelország +2,7% a két szélső érték). Az EU-ban erősödik a közös intézmények megerősítésének, a föderalizmus (egy bankunió – fiskális unió – politikai unió, s egy demokratikusabb unió) felé haladásnak a gondolata, miközben számos ország kormánya ellenzi azt. Ez a kétsebességes EU kialakulása felé mutat. A német alkotmánybíróság döntése alapján ténylegesen létrejöhet az eurózóna állandó válságkezelési alapja (az ESM). Emellett az EKB jelezte, hogy kész korlátlanul beavatkozni az állampapírok másodlagos piacán, célja az állampapír-piaci problémák enyhítése és a monetáris transzmisszió hatékonyságának növelése. A beavatkozás az egy és három év közötti futamidejű állampapírok piacát érinti. A programban csak olyan országok vehetnek részt, amelyek külső pénzügyi segítséget (EFSF/ESM) kértek, és eleget tesznek a mentőcsomagban vállalt feltételeknek. Az Európai Bizottság bankunióról szóló javaslata alapján az EKB venné át az eurózóna és az önkéntesen csatlakozó többi tagállam bankfelügyeleti jogkörének jelentős részét, a nemzeti felügyeletekre, mint ügynökségekre támaszkodva. A bankunió létrehozásával mérsékelhető a bankok és az államok közötti összefonódás. A betétbiztosítási rendszer megakadályozná az eladósodott országokból való tőkemenekítést, tehermentesítené az európai stabilitási mechanizmus pénzügyi forrásait. A kereskedelmi bankok európai uniós forrásokból való feltőkésítése nem növelné az érintett tagállamok államadósságát. Végülis mindezek együtt – ha valóban bevezetik – először adnak reális esélyt az európai adósságkrízisből való kilábalásra.

Az adósságválság és az amerikai elnökválasztás miatt a monetáris politika továbbra is laza marad. Az euró dollárral szembeni árfolyama a 2011. évi 1,39-ről 2012-ben várhatóan 1,25 dollárra gyengül, majd 2013-ban 1,3-ra erősödik, jelentős rövid távú ingadozás mellett. A világgazdaság lassulása nyomán a kőolaj iránti kereslet 2012-ben mérséklődik, majd 2013-ban a nemzetközi konjunktúra javulása nyomán kissé újból emelkedik, éves átlagára azonban alig változik. A világméretű szárazság miatt az élelmiszerek drágulnak.

A tavalyi szinte folyamatos és markáns esés után idén az első kilenc hónapban lényegében stagnált a GKI-Erste konjunktúra-index, összességében igen nagy pesszimizmust tükrözve. Ezen belül az elmúlt hónapokban az üzleti várakozások kissé csökkentek, a fogyasztóiak viszont valamelyest emelkedtek.

Szeptember közepére azonban bizonyos mértékig új helyzet alakult. ki. Egyfelől az EKB és a FED szinte korlátlan pénzöntő lépései, másfelől az IMF megállapodás piaci beárazása nyomán forintban és devizában egyaránt a korábbinál sokkal előnyösebb (és jelenleg hosszabb távon is menedzselhetőnek látszó) finanszírozási helyzet jött létre. Ugyanakkor a 2013-as költségvetést illetően a hivatalos célhoz képest a GDP kb. 2%-át elérő többlethiány látszik kialakulni, ami a túlzott deficit eljárás folytatásával és ahhoz kapcsolódó szankciókkal fenyeget. Emiatt a kormány megszorításokra kényszerül, amelyhez mumusként az IMF-et használja. Az EU kohéziós forrásainak lehívhatósága érdekében most a kormánynak szüksége van az IMF-re. Arra, hogy e nemzetközi szervezet (egyébként nemlétező!) javaslatait először elutasítva, de aztán – részben arra hivatkozva, vagy azzal szemben állva – lépje meg azokat a megszorításokat, amelyek a 2013-as költségvetés rendbetételéhez kellenek. Igazán stabil helyzetet csak maga az IMF-megállapodás alapozna meg, ezt azonban továbbra is elsősorban finanszírozási nehézségek kényszeríthetnek ki. Például gondot okozhat a magyar fiskális és monetáris politika megítélésének hirtelen romlása, ha 2013 tavasza után a kormány az új jegybanki vezetéssel együttműködve túl alacsonyra engedi a devizatartalékokat. Figyelembe véve az állam likviditási tartalékait – az MNB-nél levő betéteit, a nyugdíjpénztári vagyon értékesíthető maradékát, a MOL állami kézben levő részvénycsomagját – a kormányzat folyamatos forint alapú állampapír-értékesítés esetén (az MNB által nyújtott speciális forint-deviza konverzióval) kedvező esetben akár IMF-megállapodás nélkül is eleget tud tenni a következő választásokig törlesztési kötelezettségeinek. (Új devizakötvény kibocsátása az IMF-megállapodás előtt valószínűleg bumeránghatással járna.) Ugyanakkor az sem egyértelmű, hogy a kompromisszumképtelen magyar gazdaságpolitikát látva az IMF mennyire törekszik megállapodásra, nem függeszti-e fel a tárgyalásokat, ami jelentősen rontaná a finanszírozási feltételeket.

A 2013. évi költségvetés fő számait az Országgyűlés elvileg már elfogadta, de a büdzsé még jelentősen módosulni fog. Ha erre nem kerülne sor, 4%-ot meghaladó államháztartási hiány alakulna ki (a tervezett 2,2%-kal szemben), ami az EU túlzottdeficit-eljárás folytatódását és most már minden bizonnyal tényleges szankciókat hozna magával. A GKI előrejelzése szerint a kormány olyan mértékben módosítja a költségvetést, hogy azt az EU fogadja el 3% alatti deficitet tartalmazónak, vagyis legyenek elkerülhetők a szankciók. Az is elképzelhető, hogy a választásokhoz közeledve, a jövő év vége felé hangulatjavító intézkedések céljából végül akár valamivel 3%-os hiány fölé is engedik a tényleges költségvetési folyamatokat. (A 2013-ról szóló, EU módszertan szerinti államháztartási jelentés elkészítése már az országgyűlési választások utánra esik.) Mindez azt jelenti, hogy a 2013-as költségvetés nyári tervezetéhez képest a GKI legalább 400 milliárd forint kihatású egyenlegjavító intézkedést feltételez. Az adósságszint várhatóan csökken, de sokkal kevésbé, mint amennyit az államosított nyugdíjvagyon teljes adósságcsökkentő felhasználása eredményezhetett volna.

A munkavállalók jövedelme – ezen belül a minimálbér - 2013-ban legfeljebb az infláció mértékével emelkedik. Teljesen megszűnik a szuperbruttó adóalap, az adókulcs minden jövedelem-kategória esetében 16% lesz. (Ez például egy 300 és egy 400 ezer forintos bruttó fizetésnél a nettó kereset havi 4200, illetve 8600 forintos növekedését jelenti.) A reáljövedelmek legjobb esetben stagnálnak. Tovább bővülnek a szürke jövedelmek. Az árfolyamgát igénybevétele kissé növeli a lakosság elkölthető jövedelmét, de a fogyasztás ezzel együtt is csak változatlan szinten marad. A lakosság 2013-ban is nettó hitel-visszafizető marad. Bizonytalan gazdasági helyzet esetén ismét erősebbé válhat a megtakarítások külföldön való elhelyezése.

A beruházások 2013-ban kedvező esetben is csak stagnálnak. A 16% közeli beruházási ráta messze elmarad a fejlett országok 20% körüli rátájától, s példátlan a rendszerváltás óta eltelt időszakban. Az EU-forrásokból származó kifizetések továbbra is lassúak, bár kissé gyorsulnak 2011 átlagához képest. Egyre kevésbé valószínű, hogy az EU-forrásokat teljes egészében ésszerűen el tudjuk majd költeni.

Az ipar bruttó termelése 2013-ban 2,5%-kal nő. Az építőipar teljesítménye jövőre immár nyolcadik, a szolgáltató szféra hetedik éve csökken. A gazdaságpolitika által lefagyasztott pénzügyi szektor a gazdaság egészének fejlődését visszafogja. A GDP összességében 0,8%-kal emelkedik, de ez szinte kizárólag a mezőgazdaságnak – alacsony idei bázisának – lesz az eredménye, vagyis a gazdaság valójában stagnál. (2011-13-ban, három év alatt összesen 0,7%-os GDP-növekedés várható.) A foglalkoztatás csak a közmunka hatására emelkedik. A munkanélküliségi ráta 2013-ban is az ideihez hasonlóan 11,2% körül lesz. Javulás esetleg 2013 végétől, a választási előkészületek jegyében várható. Az állami döntések jelentős része közvetlenül vagy közvetetten gyorsítja az inflációt, a közüzemi és az energiaárak körében pedig a szolgáltatások árát csak ideig-óráig lehet megfékezni. Változatlan gazdaságpolitika esetén hosszabb ideig 4-5% körüli infláció lesz Magyarországon (2013-ban 4,7% körüli). A pénzpiaci helyzetet a nemzetközi fejlemények és az IMF-fel és EU-val folytatott tárgyalások határozzák meg, a bizonytalanság nagyon nagy. Jövő tavasztól már a Monetáris Tanács minden tagja a jelenlegi kormány (illetve kormánytöbbség) által kinevezett személy lesz. Ez feltehetőleg növelni fogja a jegybank kormányzathoz való lojalitását, kamatcsökkentési ambícióit. Ennek azonban a nemzetközi pénzpiacra való magyar rászorultság határt szab. A jövő év végére az alapkamat 6%-ra, esetleg – nagyon jó nemzetközi körülmények között – 5,5%-ra csökkenhet, az árfolyam éves átlaga pedig nagy ingadozás mellett 285 forint/euró körül alakul.

A változatlanul konfrontatív, piacellenes, tőkét és képzett munkaerőt elijesztő gazdaságpolitika akadályozza a beruházást és a modernizációt. Gazdaságpolitikai fordulat nélkül csak az evickélés, a perspektívátlan stagfláció folytatódik, remélhetően legalább zátonyra futás nélkül.