A példában az érdeklődő 3 millió forint kölcsönt szeretett volna felvenni 7 éves futamidő mellett, az igénylő nettó jövedelme havi 500 ezer forint. Nem meglepő módon a 2022-es inflációs időszakban jelentősen emelkedtek a kamatok, a kérdéses hitelek teljeshiteldíj-mutatójúnak (thm) értéke. A gyors áremelkedés mérséklődésével, az alapkamat csökkentésével azonban az új személyi hitelek kamata is mérséklődni kezdett, bár a korábbi igen alacsony szintet még nem érte el.

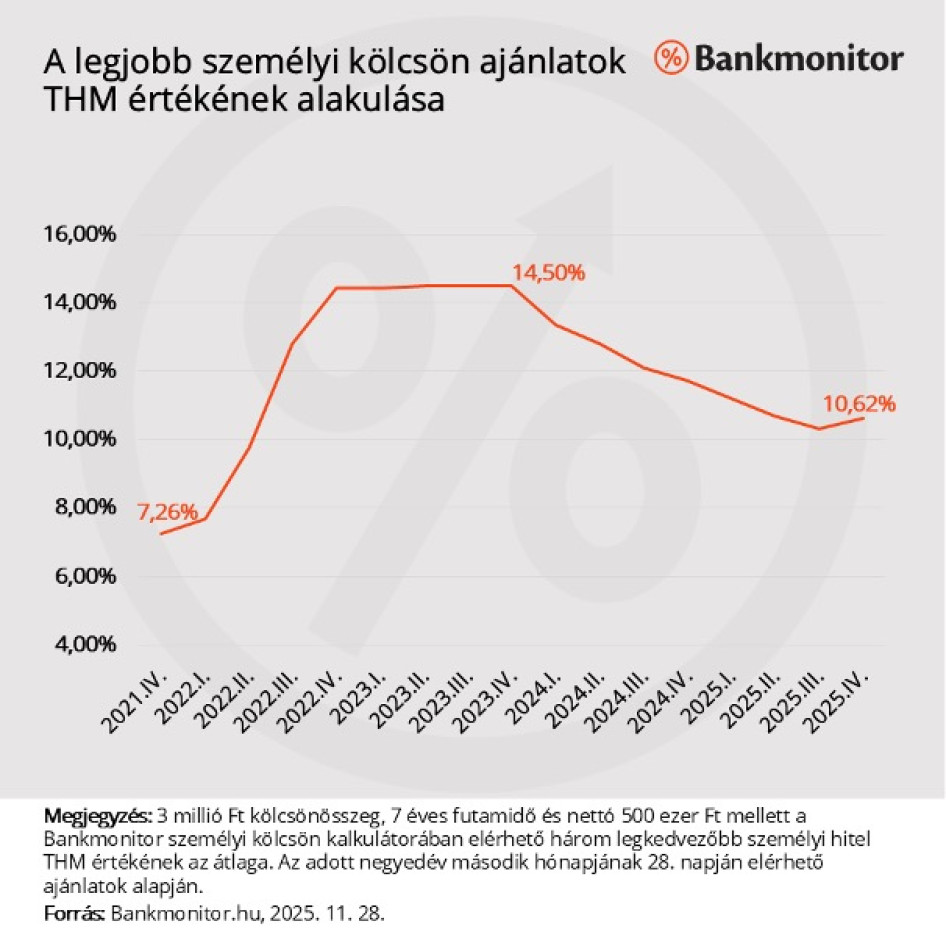

2021 végén a Bankmonitor személyihitel-kalkulátorában szereplő 3 legkedvezőbb ajánlat átlagos thm értéke 7,26 százalék volt. 2023 végén volt a mélypont, akkor ugyanezen kölcsönre a legkedvezőbb ajánlatok átlagos thm értéke már 14,50 százalék volt. Jelenleg egy hasonló hitelt már 10,62 százalékos thm-érték mellett is fel lehet venni.

Fontos, hogy a már felvett hitelek kamata nem emelkedhetett, és nem is csökkenhetett az elmúlt időszakban, maradt az igényléskori szinten. Vagyis a „drágán” felvett hitel drága is marad mindaddig, amíg azt le nem cseréli az adós. Márpedig a 2022 III. negyedéve és 2024. vége között felvett személyi hitelek kamata, thm értéke meghaladhatta a jelenleg elérhető ajánlatok költségszintjét. Ezen időszak alatt durván 1564 milliárd forint személyi hitelt helyeztek ki a bankok. Természetesen nem biztos, hogy mindet érdemes lecserélni, de az adósok egy jó része találhat ma kedvezőbb kölcsönt a meglévő hiteléhez képest.

Mennyit nyerhet az adós a kiváltással?

A szakértők egy konkrét példán keresztül is bemutatják a kiváltás hatását. Tételezzük fel, hogy a példában szereplő igénylő 2023 novemberében vett fel 3 millió forint személyi hitelt 7 éves futamidőre, 13,39 százalékos kamat mellett. A havi törlesztőrészlet 55 132 forint.